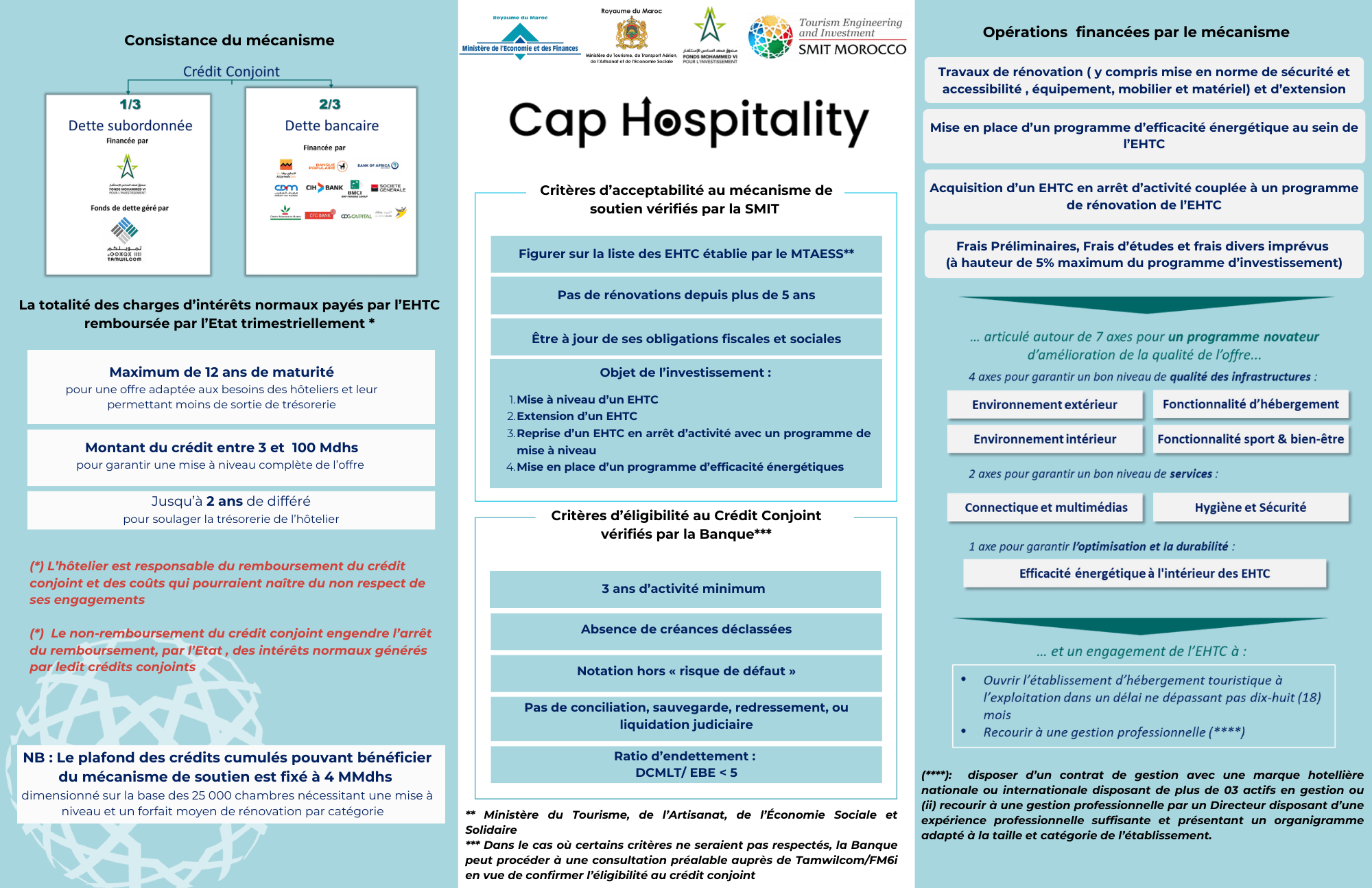

** Ministère du Tourisme, de l’Artisanat, de l’Économie Sociale et

Solidaire

*** Dans le cas où certains critères ne seraient pas respectés, la Banque

peut procéder à une consultation préalable auprès de Tamwilcom/FM6i

en vue de confirmer l’éligibilité au crédit conjoint